(楽天証券の口座で取引する前提で)デイトレ自動売買を実現するには、Windows / Excel 上で マーケットスピード II RSS(以下、単に RSS と呼びます)を利用することがまずは確実な方法だと考え、Windows / Excel / VBA を使って自動売買のためのマクロを作ってリアルタイムの取引シミュレーションを始めており、Python で検証をしています。

プログラムで売買判断をさせるメインの手法は、ティックデータに適用できるようにした Parabolic SAR です。

シミュレーション 002-20250401

過去記事 [9] に書いたように、Parabolic SAR のアルゴリズムに少々手を加えたくなりました。

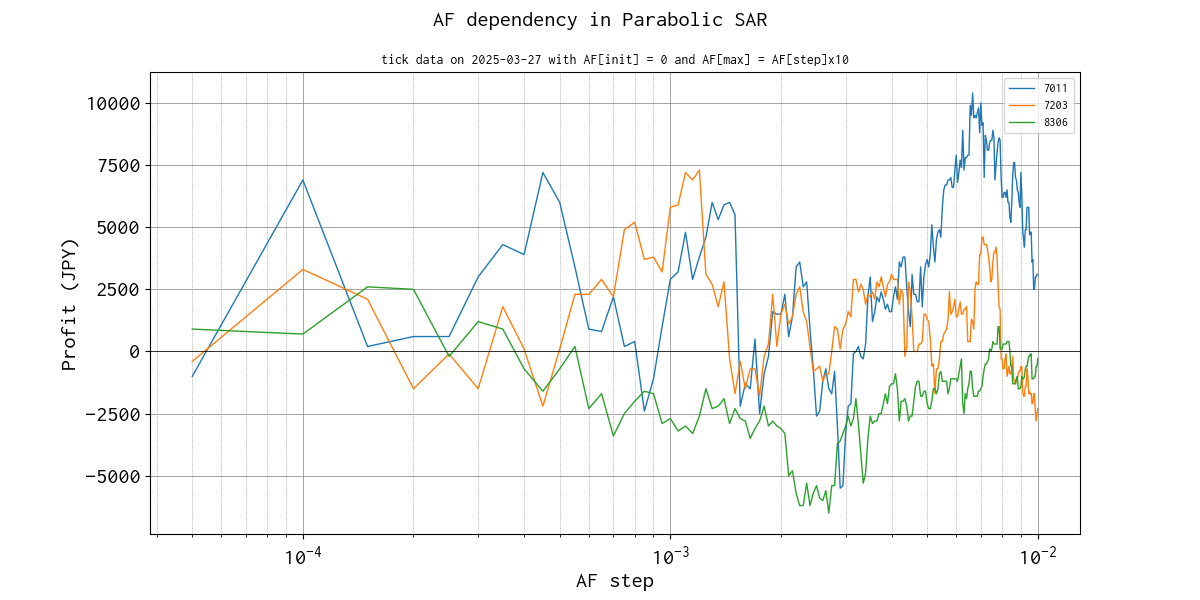

手を加えた効果を評価できるように、ベースラインとして現行の Parabolic SAR の加速因数 AF の水準を徹底的に振ってシミュレーションをしたデータを貯めています。

検証銘柄

検証する銘柄は下記の 3 つです。これらの銘柄のティックデータは、VBA のアプリ上で RSS 関数から現在値データを 1 秒間隔で読み取っています。ティックデータと言ってもタイムスタンプが変わらなければ新たなデータとして記録をしないのですが、それでも一日分のティックデータは 7,000 ~ 10,000 個程度になります。

| コード | 銘柄 | 売買単位(株) | 呼び値(円) |

|---|---|---|---|

| 7011 | 三菱重工業 | 100 | 0.5 |

| 7203 | トヨタ自動車 | 100 | 0.5 |

| 8306 | 三菱UFJフィナンシャルG | 100 | 0.5 |

取得したティックデータに対して、AF のステップを 0.0005 から 0.001 まで 0.0005 刻みで 200 条件(AF の初期値は 0、最大値は AF のステップの 10 倍に固定)でシミュレーションをしています。

下記は 3 月 27 日に取得したティックデータについてシミュレーションを実施し、横軸を AF のステップの値、縦軸を最終損益にして銘柄毎にプロットしたものです。

メインの PC を使うと早く算出できるのですが、電力を食うし他の作業に支障も出るので、常時稼働している低電力の Linux サーバで一日中算出させています。一銘柄の一日分のティックデータについて 200 条件分のシミュレーションをするのに 6 時間以上掛かってしまうので、当日のデータを当日中にまとめることができません。しばらくデータを貯めて、成果が出れば本ブログでまとめます。

参考サイト

- マーケットスピード II RSS | 楽天証券のトレーディングツール

- 私の株日記: 自動売買への道 (2025-03-20)

- 私の株日記: 自動売買への道 (2025-03-21)

- 私の株日記: 自動売買への道 (2025-03-22)

- 私の株日記: 自動売買への道 (2025-03-24)

- 私の株日記: 自動売買への道 (2025-03-25)

- 私の株日記: 自動売買への道 (2025-03-26)

- 私の株日記: 自動売買への道 (2025-03-27)

- 私の株日記: 自動売買への道 (2025-03-29)

- 私の株日記: AF パラメータの依存性調査

0 件のコメント:

コメントを投稿