(楽天証券の口座で取引する前提で)デイトレ自動売買を実現するには、Windows / Excel 上で マーケットスピード II RSS(以下、単に RSS と呼びます)を利用することがまずは確実な方法だと考えました。そこで、Windows / Excel / VBA で自動売買のためのマクロを作ってリアルタイムの取引シミュレーションを始めており、Python で検証をしています。

現在の開発状況を更新しました。現行のパラメータ・チューニングの詳細を変更しました。

| フェーズ | 開 始 | 状 況 | 目 的 | 成 果 |

|---|---|---|---|---|

| Phase 1 | 2024-12-10 | 終了 | 実現可能性 (feasibility) |

|

| Phase 2 | 2024-12-16 | 終了 | マクロ再構成 |

|

| Phase 3 | 2024-12-31 | 取りやめ | 実装 |

|

| Phase 4 | 2025-03-09 | 開発中 | 評価・実装 |

|

| Phase 4 → 5 | 2025-04-?? | 未着手 | 本運用 |

|

プログラムで売買判断をさせるメインの手法は、ティックデータに適用できるようにした Parabolic SAR です [3]。

しかし単純に Parabolic SAR を適用するだけでは稼げないので、工夫を加えながら実用に耐えうるアルゴリズムに仕上げようとシミュレーションに励んでいる毎日です。

日々のアイデアを整理するために、時々ブログ記事にまとめています。

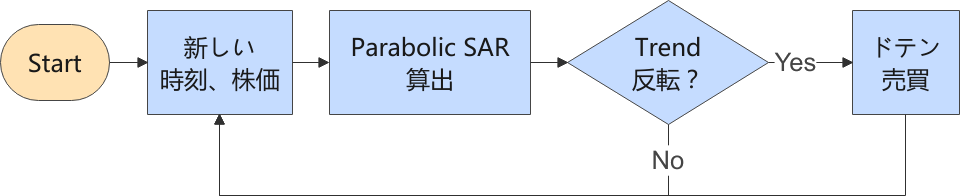

Parabolic SAR によるドテン売買

本ブログの「ノート」の PSAR パラメータ依存性 [4] に詳しい評価内容がありますが、先月後半から、Excel マクロで収集した 1 秒間隔の株価データ(便宜上「リアルタイム・データ」と呼んでいます)に対して、Python で作った Parabolic SAR による取引シミュレータを実行して得られた単純なドテン売買の収益をまとめていました。

簡略化したドテン売買のフローを示しました。配置の都合上、横型のフローにしています。

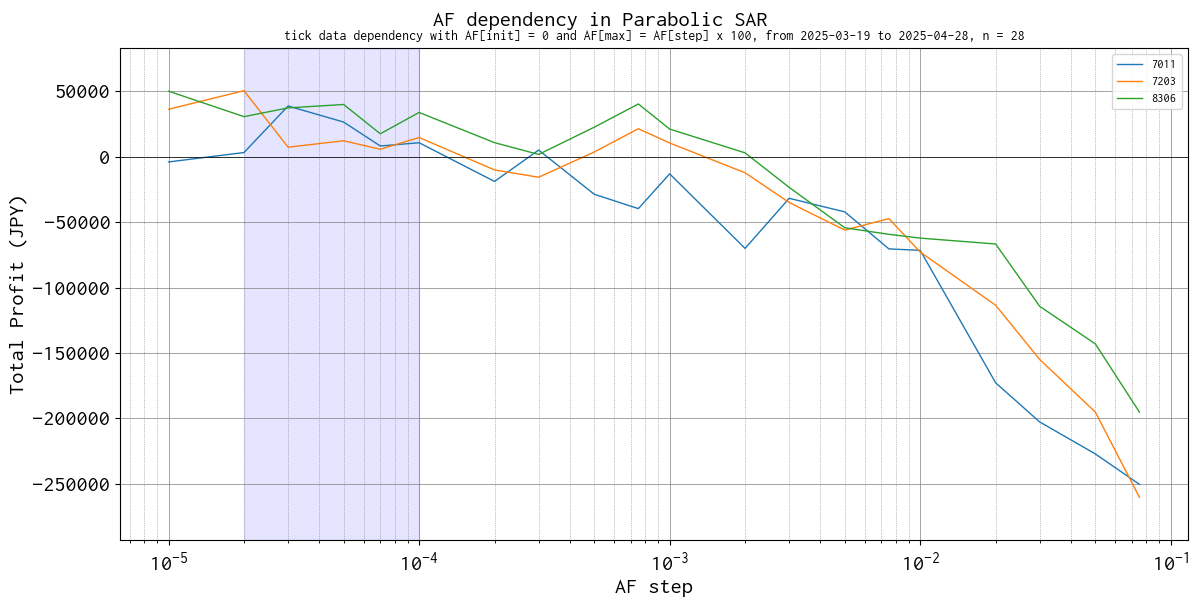

データが多ければ多いほど良いのですが 4 週分ぐらいのデータを収集できたので、ここまでの TOTAL の収益で見当をつけて、アルゴリズムを改良する次のステップに進みます。以下に結果の一部を示しました。

3 銘柄をピックアップして 28 日間、リアルタイムの株価データを収集して、日ごとの収益を銘柄毎、各 AF の水準毎に足し合わせた金額をプロットしたものです。青色で塗りつぶした部分は 3 銘柄共にプラスになった箇所です。

3 銘柄ともプラスになった領域は存在しますが、大した収益になっていません。😭

Parabolic SAR のパラメータ・チューニングおよび利確・損切処理の追加で、どれだけ収益を伸ばせるか、そして納得できるまでチューニングができるかが、自動取引を始めるポイントになります。もちろん、最終的にはアルゴリズムを VBA へ移植して、VBA による売買操作の検証作業が残っていますが、アルゴリズムの確立が最重要事項でしょう。

当面、リアルタイムの Parabolic SAR で使えそうな AF(ステップ)は、10-5 ~ 10-4 程度、AF(最大値)は AF(ステップ)の 100 倍とすることにしました。なお AF(初期値)は 0 としています。

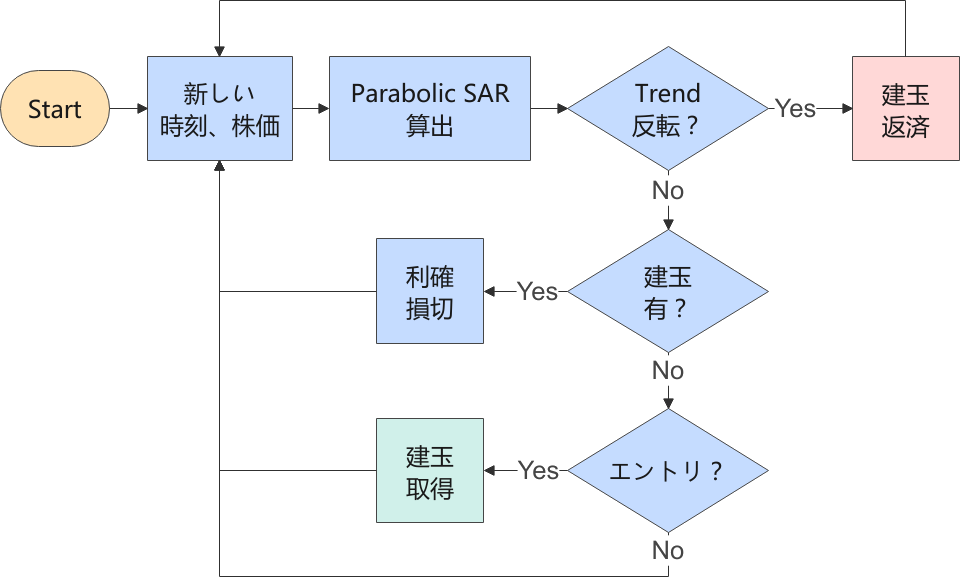

次は、「単純なドテン売買」を止めて、「PSAR トレンド反転で建玉を返済、その後、エントリ条件を満すまで次の建玉の取得を待つ」というようなアルゴリズム作成に取り組みます。

現在目指している売買フローを下記に示しました。

既に今年のゴールデンウィークの突入してしまいましたが、5 月 3 日から始まる連休に、まとめてシミュレーションができるように準備を進めています。

参考サイト

- マーケットスピード II RSS | 楽天証券のトレーディングツール

- マーケットスピード II RSS 関数マニュアル

- 私の株日記: Realtime Parabolic SAR

- 私の株日記: PSAR パラメータ依存性

0 件のコメント:

コメントを投稿