正規分布していないデータに対して標準偏差を当たり前のように使うのは、どうも気持ちが悪いと感じています。

日経平均株価が急騰してボリンジャーバンドの +3σ線を上抜けたり、逆に急落して -3σ線を下抜けると、識者の方々はこぞって、「±3σ 内にデータが収まる統計的確率はおよそ 99.7% なのだから、これを外れることは滅多に無いことだ。」というようなことをおっしゃいます。

そういうことを見聞きする度に、またか!と呆れてしまいます。

そもそも株価やその指標は自然現象ではないので正規分布には従わないのです。製造工場で狙い値と公差を満たすように研ぎ澄まされた最適条件で製品を作っても、それでもどうしてもバラついてしまう量を統計的品質管理の手法で評価・管理する…、それと同じように株価を扱おうなんて安易すぎませんか?

もちろん、正規分布に従っていなくとも目安程度にはなります。しかし 99.7% という数字まで持ち出すのはいかがなものかと…。😅

手計算や電卓ぐらいしか手段がなくて計算コストが高かった時代に、算出が簡単な平均値や標準偏差を(中心値とばらつきの)代表値として扱ったのは現実的かつ実用的な判断だったと思います。しかし、コンピュータの普及で計算コストが劇的に下がった現在でも、相変わらず平均値や(特に)標準偏差を株価の分析に使いつづけることには大いに疑問を持ちます。

では、どの統計量を使うか?

個人的には、データの分布形状を前提としないメジアン(中央値)を利用した統計量を推します。すなわち、平均値の代わりにメジアンを、標準偏差の代わりに四分位範囲 IQR の 25 パーセンタイル(第一四分位数)Q1 と 75 パーセンタイル(第三四分位数)Q3 を使うのです。ただ、メジアン系の統計量は「ロバスト統計」とも呼ばれるように、外れ値に左右され難い堅牢(ロバスト)な統計量なので、株価変動を分析するのに使い物になるかどうかは判りません。しばらく使いつづけてみる必要があります。

まずは、本ブログで扱うテクニカルチャートの類では、今後、平均値や標準偏差を使わずにメジアン系の統計量に置き換えます。ひっそりと公開している個人ブログですから、世間様と違ったことをしても迷惑がかかるわけではないでしょう。

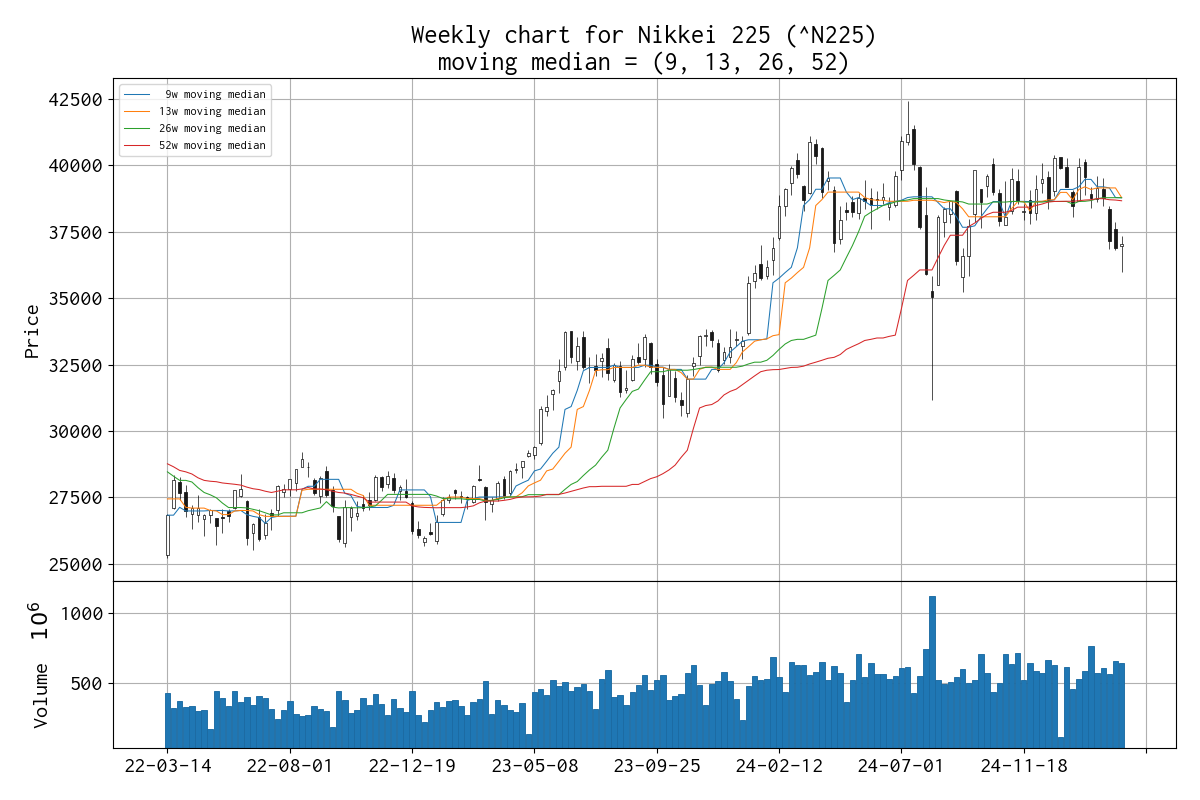

メジアン系の統計量で算出し直したチャート

今週の日経平均株価 [1] は、メジアン系統計量で算出し直すと以下のようになります。

今週の日経平均の終値は 37,053 円、 先週の終値に比べ 165 円高となり、 週足では陽線を形成しました。

最新の移動メジアンの値は、 9 週線 38,776 円、 13 週線 38,787 円、 26 週線 38,781 円、 52 週線 38,665 円 でした。

なお、小数点以下は切り捨てています。

ボリンジャーバンドのチャートを示しました。

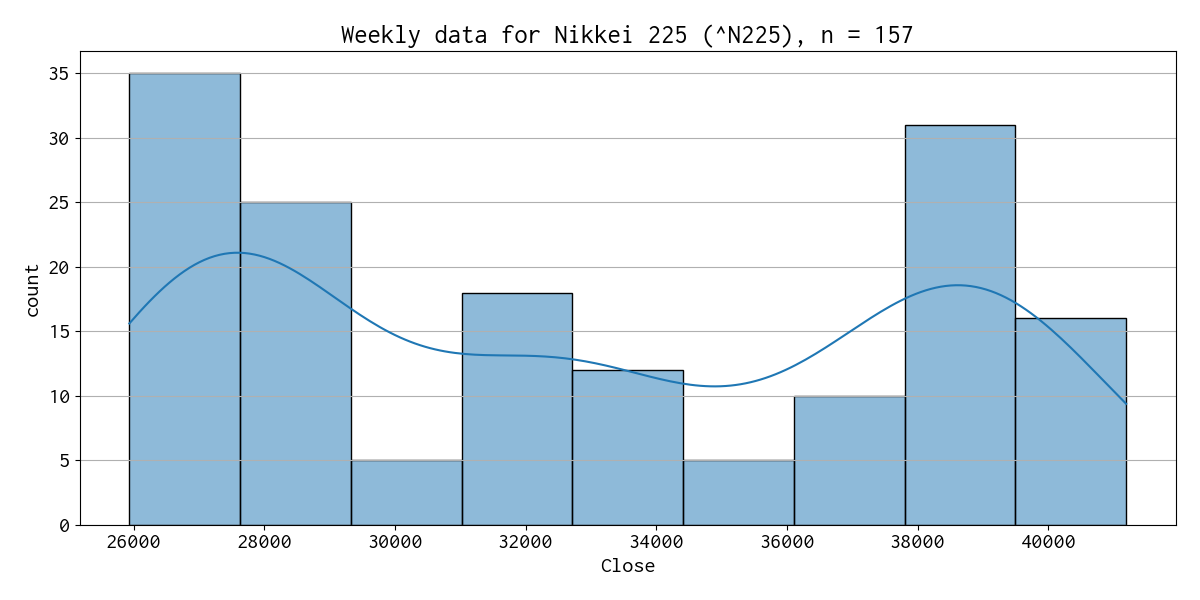

日経平均株価の対象データのヒストグラムを示しました。

今週のドル円為替レート [2] は、メジアン系統計量で算出し直すと以下のようになります。

今週は 148.610 円で引け、先週に比べ +0.580 円差、 つまり円安になり、週足では陽線を形成しました。

最新の移動メジアンの値は、 9 週線 151.400 円、 13 週線 155.190 円、 26 週線 152.305 円、 52 週線 153.025 円 でした。

ドル円為替レートの対象データのヒストグラムを示しました。

ローソク足チャートは Yahoo Finance のデータを利用して作成しました。

参考サイト

- 私の株日記: 今週の日経平均株価 (03/10 - 03/14) [2025-03-14]

- 私の株日記: 今週のドル円為替レート (03/10 - 03/15) [2025-03-15]

- トップ | 国内市場 | トレーダーズ・ウェブ

0 件のコメント:

コメントを投稿