デイトレで損失がかさんでしまったので、一旦デイトレを止めた初心者です。

デイトレを再開するためには、(主観的という意味では無く)自分がやりたい取引ができるシステム開発が必要だと考えています。残念ながら、すぐには越えられない課題があって諦めかけていたのですが、幸い、課題解消の目処が立ったので、日々開発に精を出しています。

同時に、売買、決済のガイドラインとなる指標の評価もしています。

このところ、Parabolic SAR (PSAR) のトレンドシグナルをばか正直に適用して、売買および決済をするシミュレーションをしています。

- シミュレーションでは、売買単位は 100 株、シグナルに従って売買(買建あるいは売建)を始めて、反対シグナルが出たら決済します。そして 1 分後のタイミングで次の売買を始めます。

- なお、前場から後場へ売買を持ち越すことはせずに、前場、後場の最後で強制決済をしています。

- また、このシミュレーションでは、終値を指値として取引が成立することを前提にしています。

PSAR のパラメータの値を変えると、このようなシンプルなシミュレーションでも収益に差が出ることを確認できました。

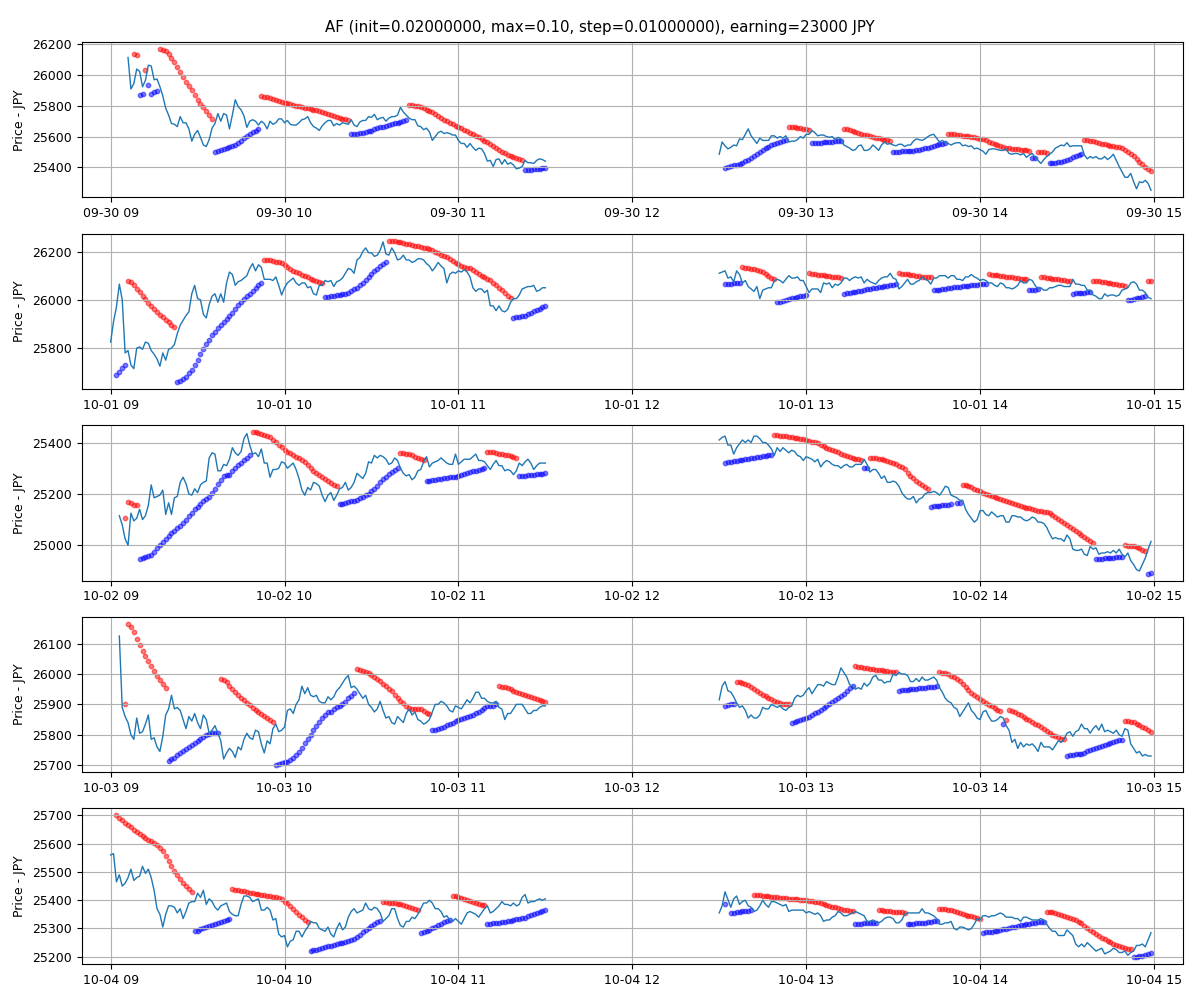

そこで、東京エレクトロン (8035) の 9/30 - 10/4 の 5 日間の過去データに対して同じパラメータを適用して取引シミュレーションを実行して、総収益がもっとも高かったパラメータの組み合わせを抽出しました。

AF (init=0.02000000, max=0.10, step=0.01000000) 総収益 : 23000.0

一週間で 23,000 円の収益とは僅かかもしれませんが、とりあえず黒字を確保しています。詳細は省きますが、他の銘柄ではこのようにうまくはいかない場合もあります。売買シミュレーションの改善はおいおい進めることにします。

上記のベストなパラメータで 9/30 - 10/4 の 5 日間のデータと PSAR をプロットしてみました。

次週はこのパラメータで日々の収益をシミュレーションして、週末に同じようにベストのパラメータに更新することにします。

参考サイト

0 件のコメント:

コメントを投稿